Votre feuille de paie ligne par ligne

LES ÉLÉMENTS DE LA RÉMUNÉRATION

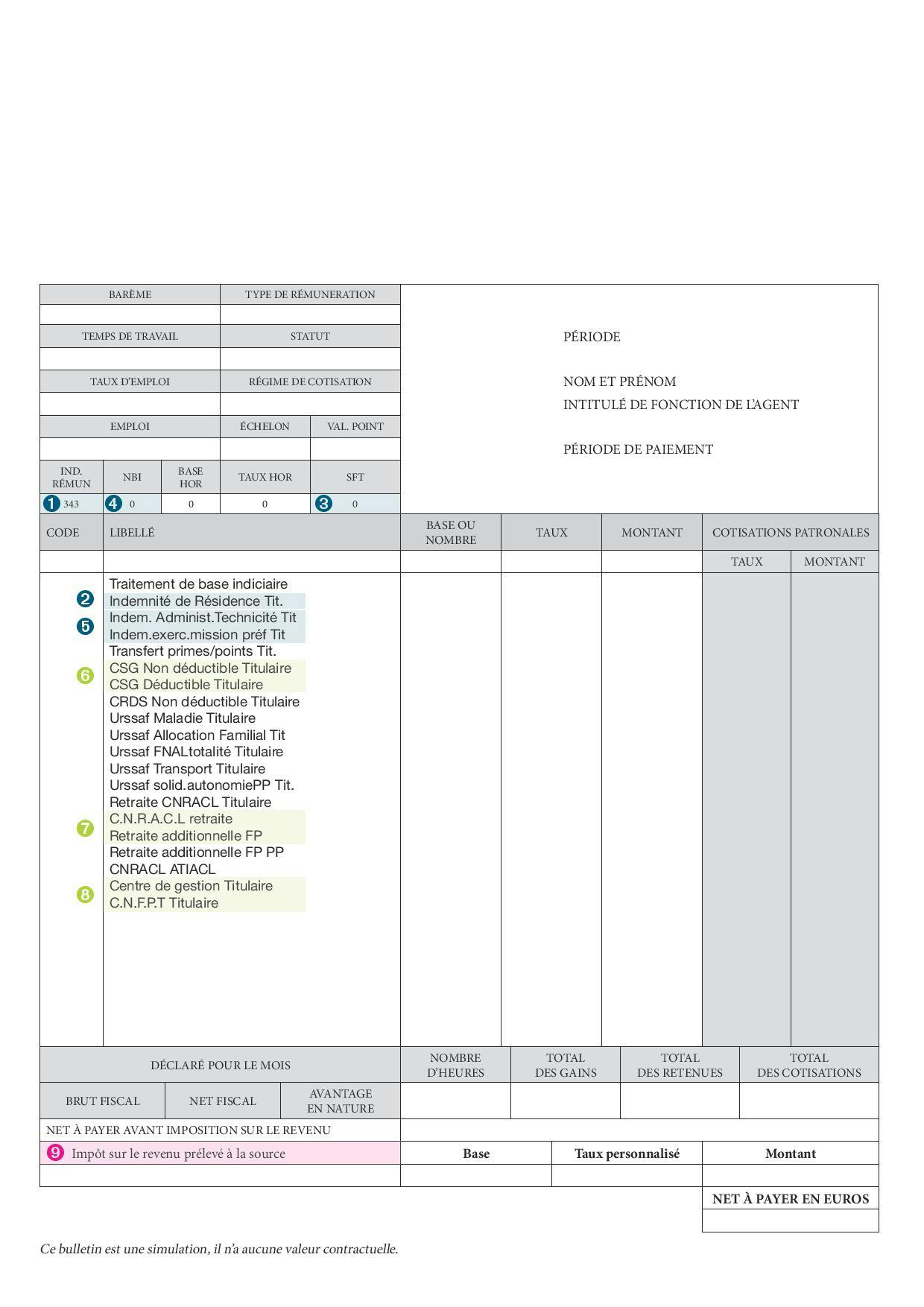

1. Le traitement indiciaire ou traitement de base

Il correspond à votre échelon, donc à votre indice de rémunération à multiplier avec la valeur du point d’indice à 4,69 euros. Si votre indice est de 325,325 x 4,69 = 1524,25 euros brut.

2. L’indemnité de résidence

Une éventuelle indemnité de résidence est versée : 0,1 ou 3 % du traitement indiciaire suivant le lieu de résidence administrative de l’agent.

3. Le supplément familial de traitement (SFT)

Un supplément familial de traitement s’applique pour les fonctionnaires ayant la charge permanente d’au moins un enfant : 2,29 euros par mois. À partir du deuxième, le SFT comporte une part fixe + une part variable liée à l’indice.

4. La nouvelle bonification indiciaire (NBI)

Elle traduit les points d’indice supplémentaires accordés aux agents pour une mission technique ou exposée. Les agents d’accueil des communes de plus de 5 000 habitants peuvent ainsi bénéficier de 10 points de plus. À condition d’être fonctionnaires et exercer des missions d’accueil à titre principal (les contractuels n’en bénéficient pas).

5. Les primes

Accroissant la rémunération de l’agent au regard de sa valeur professionnelle, ses fonctions et sa technicité (prime de service, RIFSEEP).

LES CHARGES

6. Les cotisations

La contribution sociale généralisée (CGS) et la contribution pour le remboursement de la dette sociale (CRDS).

7. La retraite

Quant à la cotisation retraite de l’agent, elle comporte une part obligatoire (CNRACL pour les agents relevant du régime spécial), calculée sur la base du seul traitement indiciaire, le cas échéant de la NBI. Et une part complémentaire (RAFP) calculée sur ce qui s’ajoute au traitement indiciaire, dans la limite de 20 % de ce dernier. Pour les agents non titulaires et contractuels, ils cotisent pour la retraite de base à la Cnav et pour le régime de retraite complémentaire à l’Ircantec.

8. Des cotisations ; patronales « pour mémoire »

Les cotisations patronales à la charge de l’employeur – retraite (RAFP), invalidité (ATIACL), Centre de Gestion, Formation (CNFPT) – sont mentionnées à titre d’information sur le bulletin de paie.

9. Le prélèvement à la source

Il s’agit du montant de vos impôts prélevé sur votre salaire qui dépend de votre revenu et du taux que vous avez choisi (personnalisé en non) . Il est désormais spécifié, depuis janvier 2019, net à payer avant impôt sur le revenu.

Pour plus d’infos rendez-vous sur : www.service-public.fr

Consultez aussi nos article : Quelle rémunération en cas de congé maladie ? et Prélèvement à la source : l'impôt simplifié

(1) Voir article 10 bis du décret 85-1148.

Article publié le 19/09/2018