Santé et prévoyance : aujourd'hui, une couverture inégale pour les territoriaux

Les clés pour comprendre

- La protection sociale complémentaire : la Sécurité sociale et le statut de la fonction publique territoriale (FPT) offrent une protection de base face aux risques de maladie, arrêt de travail, invalidité... Ses prestations ne couvrent pas toutes les dépenses engagées. La complémentaire prend le relais.

- La complémentaire santé : elle vient compléter le remboursement de la Sécurité sociale pour les dépenses de santé ou de maternité et peut couvrir des « ayants droit » (conjoint, enfants…).

- La complémentaire prévoyance : elle vient compenser une partie de la perte de revenus due à un arrêt long, à une incapacité de travail, une

invalidité, une inaptitude ou un décès. La prévoyance est individuelle. - La labellisation : dans cette première formule de participation, l’agent adhère individuellement à une complémentaire santé ou prévoyance correspondant à ses besoins. Il la choisit sur une liste d’organismes labellisés, afin que son employeur puisse, s’il le prévoit, prendre en charge une partie de la cotisation.

- La convention de participation : dans ce second système, la collectivité (ou son centre de gestion) sélectionne par appel à concurrence un organisme de protection sociale complémentaire. S’il adhère à ce contrat collectif non obligatoire, l’agent peut alors bénéficier d’une prise en charge financière de sa cotisation par son employeur, si celui-ci le prévoit.

(1) Décret n° 2011-1474 du 8 novembre 2011 relatif à la participation des collectivités territoriales et de leurs établissements publics au financement de la protection sociale complémentaire de leurs agents.

Le saviez-vous ?

Santé, prévoyance : quelques points de repère

Attendue de longue date, repoussée plusieurs fois, la réforme de la protection sociale complémentaire dans la fonction publique s’est concrétisée le 17 février dernier dans une ordonnance, un texte qui émane du gouvernement devant être ratifié par le Parlement. Sur la base de cette ordonnance, la fonction publique va enfin pouvoir bénéficier des mêmes droits en santé que le secteur privé, jusqu’ici plus favorable. C’est une avancée sociale majeure : dans la territoriale actuellement, la protection sociale complémentaire des agents est à la fois inégale d’une collectivité à l’autre et insuffisamment protectrice.

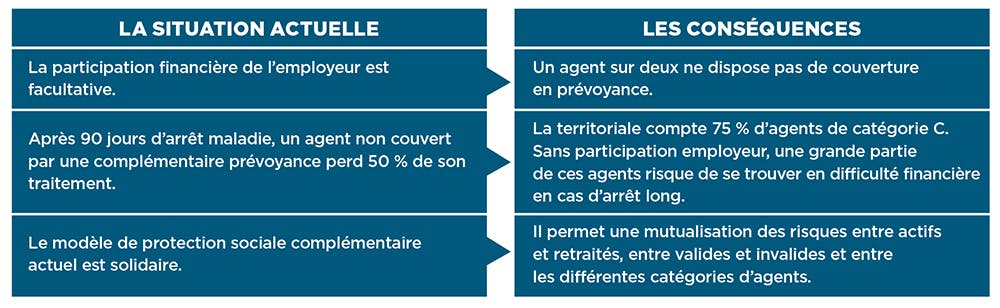

- 11 % des agents territoriaux n'ont pas de complémentaire santé (2).

- Un agent sur deux ne dispose pas d'une prévoyance pour couvrir sa perte de revenus en cas d'arrêt long (3).

- 66 % des collectivités seulement participent à la complémentaire santé de leurs agents (2).

- 78 % des collectivités participent au financement de la prévoyance de leurs agents (2).

- 11 % des collectivités n'accordent aucune participation employeur (2).

- 62 % des collectivités participant à la protection sociale complémentaire (PSC) de leurs agents ont choisi la labellisation (2).

- 12,20 € par mois : c'est le montant moyen de la participation employeur, lorsqu'elle existe, pour la garantie "maintien de salaire" (2).

- 18,90 € par mois : c'est le participation employeur moyenne pour la complémentaire santé (2).

- (2) Enquête IFOP-MNT « Protection sociale auprès des décideurs des collectivités » réalisée auprès de 301 décideurs représentatifs des collectivités territoriales, décembre 2020.

- (3) Enquête IFOP-MNT « Protection sociale auprès des décideurs des collectivités » réalisée auprès de 302 décideurs représentatifs des collectivités territoriales, octobre 2017.

Santé et prévoyance ? Quelles différences ?

- La prévoyance consiste à assurer les revenus de remplacement en cas d’incapacité de travail, d’invalidité, de décès, ou de dépendance. On parle de risques « lourds ».

- La santé, c’est la couverture des frais médicaux liés à une maladie ou à un accident. On parle alors de risques « courts ».

« J’ai fait une mauvaise chute en montagne et j’ai dû être opéré plusieurs fois. En cumulé, j’ai été arrêté plus de trois mois sur l’année. Je suis rémunéré à mi-traitement. Heureusement, ma garantie “maintien de salaire" complète mon salaire, primes comprises ! »

« J’ai un cancer. En tout, j’ai passé quatre mois à l’hôpital. L’hospitalisation, ça peut chiffrer très vite… Grâce à ma complémentaire santé, que mon employeur paie en partie, j’ai pu bénéficier d’une chambre individuelle. Et d’une aide à domicile. »

Crédits photos : Getty Images

Article publié le 20/07/2021